カーリースに保険はついてる?保険の種類や任意保険の必要性を解説

カーリースを検討する際に気になるのが、「保険はついているのか?」という点ではないでしょうか。特に任意保険については、マイカーなら加入が一般的ですが、リース車ではどうすればいいのか迷う方も多いかと思います。

この記事では、カーリースに含まれる保険の種類や、任意保険に加入する必要性について詳しく解説します。

カーリースの自動車保険はどうなっている?

自動車保険には自賠責保険と任意保険の2種類がある

車に乗るときには、万が一の事故に備えて保険に入るのが一般的です。自動車保険には、すべての車の持ち主が入らなければならない「自賠責保険」と、必要に応じて自分で選んで入る「任意保険」の2種類があります。

この2つはそれぞれ補償の内容が違うため、車を使う前に、それぞれの違いをしっかり知っておきましょう。

車の所有者すべてに加入義務がある「自賠責保険」

自賠責保険は、すべての車の所有者に加入が義務づけられている保険です。交通事故で相手にケガをさせたり命を奪ってしまった場合、被害者が適切な補償を受けられるようにするのが目的です。

補償対象は「対人」のみで、加害者自身や車、相手の車や物、自損事故などは補償されません。さらに、補償額にも上限があるため、十分とはいえないケースもあります。

なお、カーリースの料金には自賠責保険料が含まれているのが一般的です。

ドライバーが任意で加入する「任意保険」

任意保険は、自賠責でカバーしきれない範囲を補償する保険です。補償内容の例は次のとおりです。

- 対人賠償:相手のケガや死亡への補償

- 対物賠償:相手の車や物への補償

- 人身傷害:自分のケガや死亡への補償

- 搭乗者傷害:同乗者のケガや死亡への補償

- 自損事故保険:自損事故による損害を補償

- 車両保険:自分の車の修理費などを補償

任意保険はリース料金に含まれないため、別途加入が必要です。また、加入する内容は選べるため、自分に合った補償を見極めて選ぶことが大切です。

自賠責保険と任意保険の違い

| 自賠責 保険 |

任意 保険 |

||

|---|---|---|---|

| 相手方 への補償 |

ケガ・死亡 | ◯ | ◎ |

| 車・物 | ✕ | ◎ | |

| 自分 への補償 |

ケガ・死亡 | ✕ | ◎ |

| 車・物 | ✕ | ◯ | |

| その他 | 示談交渉 | ✕ | ◯ |

| ロードサービス | ✕ | ◯ | |

カーリースで任意保険は必要?

カーリースでは、事故やトラブルがあった場合に高額な修理費や違約金が発生する恐れがあるため、任意保険に加入しておくと安心です。

契約には自賠責保険が含まれていますが、それだけでは十分な補償が得られません。とくに車両保険付きの任意保険を選ぶことで、予期せぬ出費への備えになります。

契約満了後は原状回復をしてから車を返却する必要がある

カーリースでは、契約終了時に車を元の状態に戻して返却することが求められます。事故や傷による損傷があった場合、修理費用は契約者の負担となります。

自賠責保険では車の修理は補償されないため、車両保険を含む任意保険で備えておくと安心です。

車が全損になった場合は違約金の支払いが発生する

重大な事故でリース車が全損になると、リース契約は途中で終了となり、違約金や残りの費用を支払わなければなりません。このような出費は自賠責保険ではカバーされませんが、車両保険に加入していれば補償の対象になることがあります。

高額な費用に備える意味でも、車両保険付きの任意保険は検討しておくと安心です。

オートバックスのカーリースなら保険料も含めた定額払いが可能

任意保険の重要性がわかっていても、保険料のために躊躇してしまう方もいらっしゃるのではないでしょうか。

そこでおすすめなのが「長期契約一括払自動車保険」です。自動車保険料もリース料金に含めて、月々定額で支払うことができます。

※自動車保険の取扱いがないオートバックス店舗もございます。

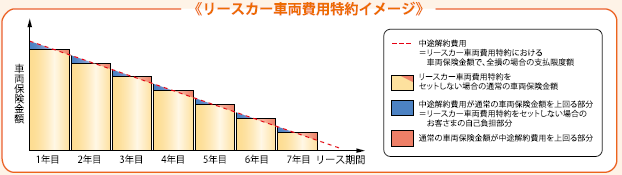

リース車両特約で全損しても自己負担はゼロ

事故によって車両が全損になった場合は、必要な補償金額に対して「不足」や「超過」が発生しますが、「リースカー車両費用特約」をセットすることで、車両保険金額(注)が、リース契約中途解約費用に合わせて設定されますので、お車が全損の場合でもお客様の自己負担は発生しません。

車両保険金額がリース契約上の中途解約費用に合わせて設定されるため、保険料もリース契約にマッチした額となります。

(注)リース契約中途解約費用(以降「中途解約費用」)を考慮のうえ、リース会社・用途車種グループごとに保険会社が定めます。

現在、ノンフリート等級制度(保険利用期間や事故件数に合わせて割引率が決定する制度)において、契約者間の保険料負担をより公平にするために、同じ等級であっても、事故にあわれた場合は、事故がなかった場合に比べ保険料が高く設定されます。

自動車保険をリース期間に合わせて長期契約することでユーザーの保険料負担を平準化することができます。

おクルマのリース契約の中に自動車保険料を組み入れることができる契約を「長期契約一括払自動車保険」と言います。

※自動車保険の取扱いがないオートバックス店舗もございます。

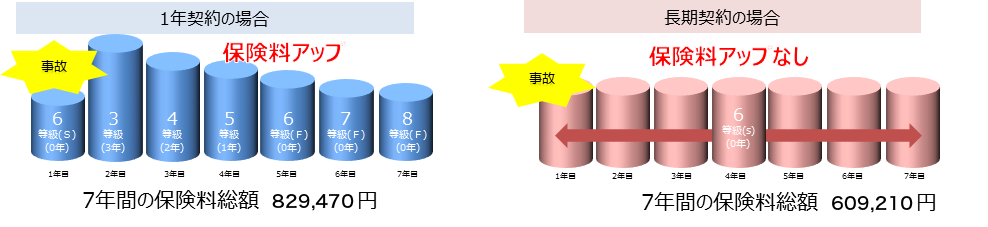

事故をおこしても保険料はアップしません

カーリースを長期で契約の場合、万一事故にあわれても、お約束した保険料が変わらないので安心です。事故にあった翌年に大幅に保険料が高くなる心配がありません。(注)

(注)保険期間中の等級・事故有係数適用期間や保険料変動はありませんが、ご契約終了後の継続契約について、「保険期間」や「保険期間中の事故件数」等に応じて等級・事故有係数適用期間や保険料が変動します。

「1年契約」を継続した場合と比べて継続契約の等級が低くなることや、事故有係数適用期間が長くなることがあります。

■1年契約と長期契約の保険料比較(ご契約期間7年の場合)

<保険料条件>

[共通]一般自動車総合保険、保険期間:1年契約=1年(2022年1月1日~2023年1月1日以降毎年継続)、長期契約=7年(2022年1月1日~2029年1月1日)、一時払、記名被保険者:個人<45才>、事業専用車、運転免許証の色:ブルー、日常・レジャー使用、自家用軽四輪乗用車、初度登録:令和3年1月、型式別料率クラス:車両1・対人・自損1・対物1・傷害1、等級:上記の通り、事故有係数適用期間:上記の通り、26才以上補償、対人賠償保険:無制限、対物賠償保険:無制限<免責金額:なし>、対物超過修理費用特約:あり、人身傷害保険:5,000万円、車両保険:あり<一般補償、車両保険金額:1年目230万円、2年目190万円、3年目155万円、4年目130万円、5年目105万円、6年目95万円、7年目80万円、免責金額:0-10万円>、車両保険無過失事故特約:あり、ロードサービス費用特約:あり、新車割引:適用、人身傷害諸費用特約:あり

まとめ

この記事では、カーリースに含まれる保険の種類や、任意保険に加入する必要性について解説しました。

長期契約一括払自動車保険をご利用いただく場合は、現在ご契約中の自動車保険を解約(中途更改)して、新たにご契約いただきます。

この際、自動車保険の等級別割引・割増制度は引き継がれるため、等級が進んでいる方は割引が継承されます。さらに、1年ごとの継続手続きが不要となり、手間が減るというメリットもあります。ぜひ、ご利用ください。

承認番号:B21-101375 使用期限:2022/12/27