オートバックスグループで自動車保険

![]()

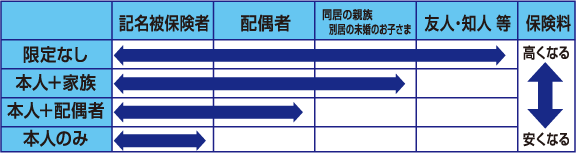

- ・誰が運転する可能性があるか?を考えて、運転者の範囲と年令条件を設定することが必要です。

- ・自分しか運転しないのに「本人限定(保険会社によっては「本人・配偶者限定」)」にしていない場合など、運転する方の範囲を正しく設定することで保険料を節約できます。

- ・同居の親族以外の方が運転する可能性がある場合は、運転者の限定はできません!

- ・ただし、「別居の未婚のお子さま」については、「家族限定」を設定していても、補償の対象となります。

- ・例えば、35才以上の方が運転される間の事故に限り補償の対象とするなど、運転者の年令範囲に条件を設定することにより、保険料を節約することができます。

- ・別居の未婚のお子さまや別居の既婚のお子さま、友人・知人などは運転者年令条件にかかわらず補償されます。

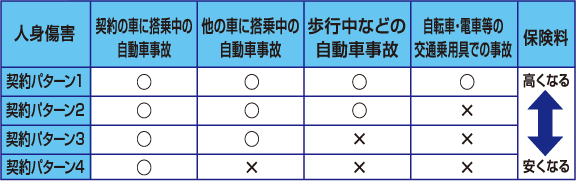

- ・人身傷害をセットしていれば、実際の損害額は補償されますので、搭乗者傷害は必ずしも必要な補償ではありません。人身傷害の上乗せといった位置付けでお考え下さい。 また、生命保険等を契約している場合は、死亡・後遺障害の補償については生命保険等の保険金額を考慮して設定されると保険料の節約になります。

- ・人身傷害の対象となる事故の範囲は、設定条件で変わってきますので、よく確認する必要があります。(保険料が安くなっても、対象となる事故の範囲が狭くなっている可能性もあります!)

※契約パターンについては、損保会社がそれぞれ定めていますので、お客様が選べない場合もあります。

- ・偶然な事故により、自動車が損害を受けた場合に保険金が支払われるのが車両保険ですが、補償範囲の広い一般車両保険と、補償範囲を限定したタイプの車両保険があります。

- ・自分の運転ミスでガードレールにこするなどの自損事故や当て逃げが心配な方は、補償範囲が広い一般車両がおすすめです。

- ・車両保険の補償の対象となる事故の範囲を限定して保険料を抑えるタイプの車両保険もあります。

ただし「当て逃げ」など相手自動車が確認できない場合や、「単独事故」、「自転車との衝突」などによる損害を補償しないものがありますので、注意が必要です。

*保険会社によって補償内容が異なる場合があります。

- ・損害額の一部を自己負担とする金額のことを「免責金額」といいます。

(免責金額をゼロとすることも可能です。) - ・免責金額を高く設定するほど保険料は節約できますが、自己負担額が増えることになります。

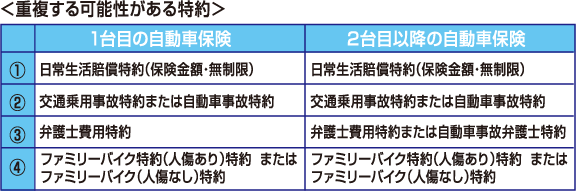

- ・補償内容が同様の保険契約が他にある場合は、補償が重複することがあります。補償が重複すると、特約の対象となる事故について、どちらの保険契約からでも補償されますが、お支払される保険金は1契約に特約をセットした場合と同じです。補償内容の差異や保険金額、特約の要否を十分に説明してご確認のうえ契約する必要があります。

- ・1契約のみに特約をセットした場合には、廃車等により契約を解約されたときや家族状況の変化(同居から別居へ変更等)により被保険者が補償の対象外となったときなど、特約の補償がなくなることがありますので注意が必要です。

- ・補償が重複する可能性がある主な特約<日常生活賠償特約、人身傷害保険(交通乗用具事故特約または自動車事故特約)、弁護士費用特約または自動車事故弁護士費用特約、ファミリーバイク特約など>*特約の名称は保険会社によって異なる場合があるほか、保険会社によっては取り扱っていない特約もあります。

*自動車保険には、補償内容を充実させたり、補償範囲を広げたりするような各種の特約が用意されています。

*このページは保険の特徴を説明したものです。詳細は各社商品パンフレット等をご覧ください。

例)弁護士費用特約、日常生活賠償特約、ファミリーバイク特約、車両保険の補償の対象となる事故の範囲の拡大、人身傷害保険の補償の対象となる事故の範囲の拡大など。 ただし、これらの特約をセットした場合、特約の追加保険料が必要となるため、ご契約にあたってはご自身にとって本当に必要かどうかを十分見極める必要があります。

![]()